Методические материалы

Компания “Геоспектр” рада предложить своим партнерам и клиентам подборку методических материалов, видео семинаров и статей по бухгалтерскому учету в бюджетных и казенных учреждениях.

Статьи из раздела всегда в открытом доступе, с ними вы можете работать в любое удобное время: на рабочем месте, дома или в дороге. Остальные материалы можно заказать по телефону 8 (927) 779-91-99, электронной почте: sv_an@mail.ru или через мессенджеры.

1С-Паблишинг

На нашем сайте размещена официальная методическая литература компании издательства 1С - “Паблишинг”, соавтором которой является руководитель компании “Геоспектр” Рыженкова Светлана Юрьевна.

Все учебные пособия 1С для бухгалтеров соответствуют методологии, которая заложена в программные продукты 1С для автоматизации учета. Перед выпуском литература тщательно проверяется на соответствие актуальному законодательству.

Методические материалы и семинары

Методические материалы предназначены для самостоятельного изучения и представляют собой объемные текстовые документы с подробным описанием принципов и схем расчетов, методики учета, шаблонами первичных документов управленческого учета.

Методички охватывают широкий круг вопросов по учету и отчетности, и поэтому актуальны, как для начинающих специалистов, так и для бухгалтеров с большим опытом.

- 2019 ИЗМЕНЕНИЯ В УЧЕТЕ И ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ В 2019 ГОДУ. Применение «1С:Бухгалтерии государственного учреждения 8»

- 2018 ОТЧЕТНОСТЬ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ ЗА 2018 ГОД с применением «1С:Бухгалтерии государственного учреждения 8».

- 2017 Отчетность государственных и муниципальных учреждений за 2017 год, с применением «1С:Бухгалтерии государственного учреждения 8»

- 2017 ИЗМЕНЕНИЯ В УЧЕТЕ И ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ В 2017 ГОДУ. НОВЫЕ ПРАВИЛА ПРИМЕНЕНИЯ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ. Практические примеры в «1С:Бухгалтерии государственного учреждения 8»

- 2016 Отчетность государственных и муниципальных учреждений за 2016 год, с применением «1С:Бухгалтерии государственного учреждения 8».

- 2016 ИЗМЕНЕНИЯ В БЮДЖЕТНОЙ КЛАССИФИКАЦИИ, УЧЕТЕ И ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ В 2016 ГОДУ. Практические примеры в «1С:Бухгалтерии государственного учреждения 8».

- 2015 Новое в учетной политике государственных и муниципальных учреждений на 2015-2016г. в связи с изменениями законодательства. Применение «1С:Бухгалтерии государственного учреждения 8».

- 2015 НДС в государственных и муниципальных учреждениях в 2015 году: учет и отчетность, с применением «1С:Бухгалтерии государственного учреждения 8».

- 2014 Налогообложение государственных и муниципальных учреждений. Налоговый учет в редакции 2 «1С:Бухгалтерии государственного учреждения 8»

- 2012 Нефинансовые активы в государственных (муниципальных) учреждениях: учет и налогообложение. Практические примеры в «1С:Бухгалтерии государственного учреждения 8».

- 2012 Учет и налогообложение приносящей доход деятельности в государственных (муниципальных) учреждениях в 2012 году, на практических примерах в «1С:Бухгалтерии государственного учреждения 8».

Видео семинары для государственных учреждений на тему: «Обучение основам ведения бухгалтерского и бюджетного учета в государственных (муниципальных) учреждениях РФ», для бухгалтеров и специалистов партнерских организаций, размещенных на Интернет-ресурсе www.its.1C.ru в разделе «Лекторий».

Одним из наиболее эффективных и оперативных способов донесения актуальной информации по организации и ведению бюджетного учета являются видео семинары.

Каждый семинар посвящен конкретному вопросу по бюджетной политике, учету и отчетности, ответ на который раскрывает бухгалтер-эксперт. В процессе просмотра вы найдете подробные инструкции с примерами из практики, способы решения сложных вопросов с нормативно-правовой базой.

- 2018 Новые методы начисления амортизации основных средств с 1 января 2018 года на практических примерах в 1C:Бухгалтерии государственного учреждения (ред.2)

- 2017 Учет розничных продаж с применением ККТ РЕДАКЦИЯ 2 «1С:БУХГАЛТЕРИИ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ 8»

- 2016 Реализация учетной политики учреждения в части применения первичных документов

- 2016 Реорганизация государственного учреждения путем присоединения в середине отчетного периода. Применение «1С:Бухгалтерии государственного учреждения»

- 2015 Учет расчетов по обязательствам в государственных и муниципальных учреждениях. Учет расчетов с поставщиками и подрядчиками. Применение «1С:Бухгалтерии государственного учреждения» (редакция 2)

- 2015 Порядок исчисления и уплаты налога на прибыль государственными и муниципальными учреждениями. Организация налогового учета по налогу на прибыль в редакции 2 «1С:Бухгалтерии государственного учреждения 8»

- 2014 Учет денежных средств государственных и муниципальных учреждений

- 2014 Учет основных средств в государственных и муниципальных учреждениях

- 2014 Единый План счетов бухгалтерского учета для государственных (муниципальных) учреждений

Статьи для бухгалтера

Специалисты компании “Геоспектр” подготовили для вас аналитические статьи по бухгалтерскому учету, отчетности, включающие готовые решения сложных задач: повседневных и вызванных изменениями в законодательстве.

Все статьи написаны простым и доступным языком. Авторами выступают опытные специалисты с большим практическим опытом. Материалы содержат ссылки на актуальные нормативно-правовые акты.

Изменением норм КОАП. Совершенствование мер ответственности за корректность регламентированного учета государственных учреждений

29 мая 2019 года Президент подписал Федеральный закон, который внес изменения в КоАП. Дата начала действия документа 9 июня 2019 года. Данный документ серьезно меняет подход к административной ответственности за нарушения учете и отчетности организаций бюджетной сферы.

В целях совершенствования мер ответственности за несоблюдение требований к бюджетному (бухгалтерскому) учету, в том числе к составлению, представлению бюджетной, бухгалтерской (финансовой) отчетности приняты следующие изменения.

Произведено разделение ответственности

За нарушения требований к бюджетному (бухгалтерскому) учету и бюджетной, бухгалтерской (финансовой) отчетности. Теперь установление ответственности за нарушение требований к учету, в том числе к составлению, отчетности для организаций бюджетной сферы закреплено в статье 15.15.6. Рассмотрим подробно данную статью КоАП.

На кого возлагается ответственность

Предусмотренная статьей 15.15.6 административная ответственность возлагается на должностных лиц:

- государственных (муниципальных) учреждений

- государственных органов

- органов местного самоуправления

- органов управления государственных внебюджетных фондов

- органов управления территориальных государственных внебюджетных фондов

- а также иных организаций, осуществляющих в соответствии с бюджетным законодательством Российской Федерации бюджетные полномочия по ведению бюджетного учета и (или) составлению бюджетной отчетности

Нарушение сроков отчетности

В части 1 статьи 15.15.6 закреплена ответственность за непредставление или представление с нарушением сроков, бюджетной или бухгалтерской (финансовой) отчетности. Данное правонарушение влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до тридцати тысяч рублей.

Нарушения требований к учету и отчетности

В части 2, 3, 4 статьи 15.15.6 закреплена ответственность за нарушение:

- требований к бюджетному (бухгалтерскому) учету, повлекшее представление бюджетной или бухгалтерской (финансовой) отчетности, содержащей искажение показателей бюджетной или бухгалтерской (финансовой) отчетности, либо

- порядка составления (формирования) консолидированной бухгалтерской (финансовой) отчетности, повлекшее искажение показателей этой отчетности или не повлекшее искажения показателей этой отчетности.

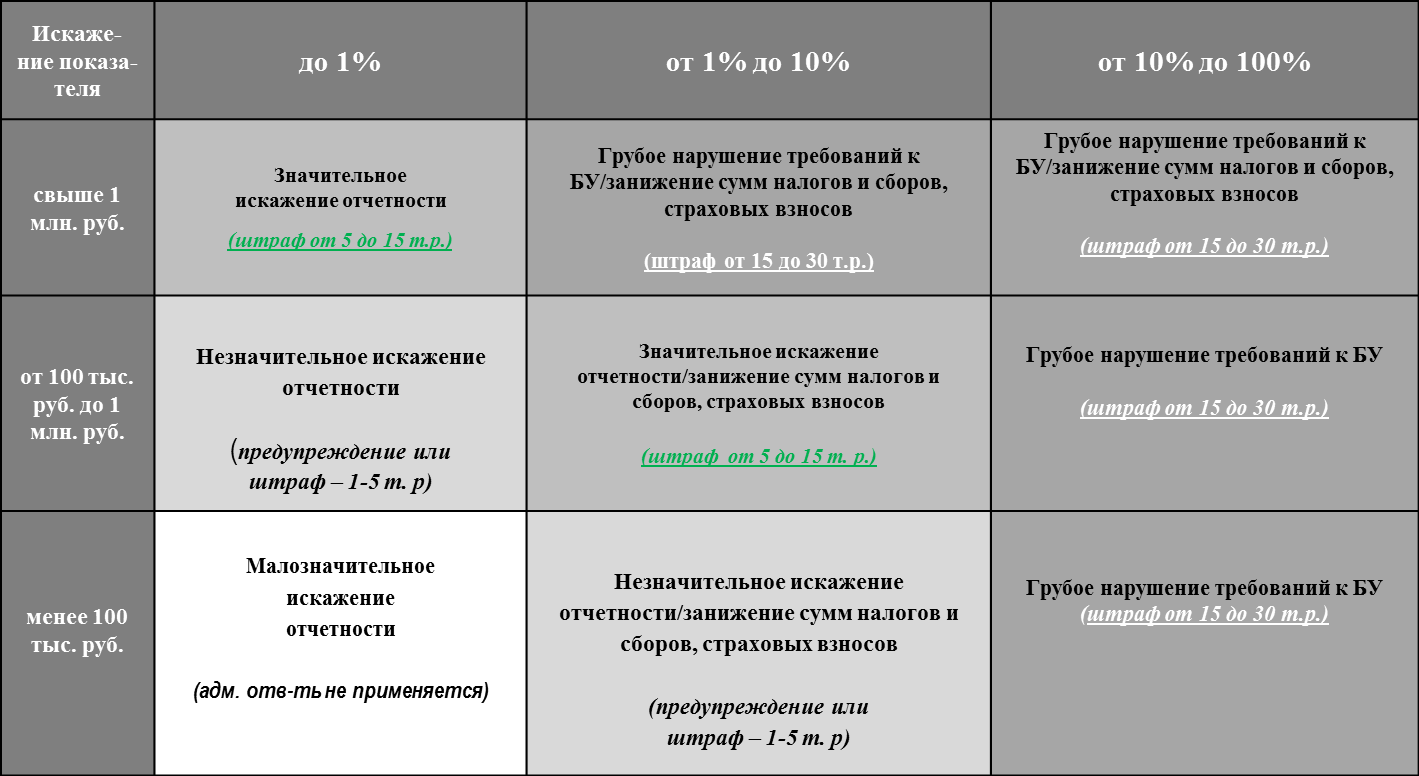

При этом искажение показателей (ошибки) классифицируются в зависимости от значимости на:

- Незначительные

- Значительные

- Грубые

Классификация ответственности за искажение показателей отчетности в зависимости от значительности искажения бюджетной, бухгалтерской (финансовой) отчетности

Грубое искажение

Так же к грубым относятся искажения, имеющие следующие качественные характеристики – независимо от суммы:

- искажение показателя бюджетной отчетности, выраженного в денежном измерении, которое привело к искажению показателя результата исполнения бюджета;

- включение в бюджетную или бухгалтерскую (финансовую) отчетность показателей, характеризующих объекты бухгалтерского учета и не подтвержденных соответствующими регистрами бухгалтерского учета и (или) первичными учетными документами;

- регистрация в регистрах бухгалтерского учета мнимого объекта бухгалтерского учета (в том числе неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта бухгалтерского учета;

- ведение счетов бюджетного (бухгалтерского) учета вне применяемых регистров бухгалтерского учета;

- отсутствие первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бюджетной или бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Ответственность за повторное совершение административных правонарушений, предусмотренных положениями статьи 15.15.6 КоАП

Распределение ответственности

Предусмотренная статьей 15.15.6 административная ответственность за искажение показателей отчетности не применяется к лицу, на которое возложено ведение бюджетного (бухгалтерского) учета, и лицу, с которым заключен договор об оказании услуг по ведению бюджетного (бухгалтерского) учета, в случае, если такое искажение допущено в результате несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) не передачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Например:

- Есть первичный документ, оформлен правильно и в установленные сроки, отраженный факт хозяйственной деятельности соответствует реальности, но бухгалтерская запись не верная – ошибка бухгалтера.

- Нет первичного документа, но он должен быть (например, долго не возвращается документ из Росимущества, то есть происходит воздействие внешней среды) – это не ошибка, а позднее поступление документа.

- Нет первичного документа и (или) он оформлен не правильно, и (или) не в установленные сроки, и (или) не соответствует реальности – ошибка НЕ БУХГАЛТЕРА, а лица допустившего несоответствие.

Условия освобождения от ответственности

Статья 15.15.6 предусматривает следующие условия освобождения от ответственности: представление уточненной налоговой декларации (расчета) и уплата на ее основании суммы налога (сбора, страхового взноса), а также уплата соответствующих пеней; представление отчетности, содержащей уточненные (исправленные) показатели, в том числе вследствие исправления выявленных ошибок:

- до принятия отчетности финансовым органом, ГРБС, субъектом консолидированной отчетности;

- после принятия отчетности субъектом консолидированной отчетности, но до момента обнаружения органом, уполномоченным составлять протоколы об административных правонарушениях, ошибок отчетности;

- после проведения органом, уполномоченным составлять протоколы об административных правонарушениях, проверки отчетности, по результатам которой не были обнаружены исправленные ошибки.